ASSURANCE EMPRUNTEUR : faites des économies en choisissant un meilleur contrat !

L’assurance emprunteur est souscrite simultanément à un prêt, à un prêt immobilier ou à un prêt à la consommation. L’assureur va rembourser tout ou partie du prêt (entre 50 et 100%), en cas d’invalidité, en cas de décès et/ou en cas de perte d’emploi du souscripteur. Depuis la loi Lemoine de 2022, les assurés peuvent résilier leur contrat à tout moment et réaliser d’importantes économies ! Lisez notre guide ci-dessous pour en savoir plus sur l’assurance de prêt :

Définition de l’assurance emprunteur

L’assurance emprunteur est souscrite pour couvrir un emprunt, notamment un emprunt immobilier. Cette assurance ne répond pas une obligation légale mais elle est exigée par les banques. L’assurance emprunteur rembourse, totalement ou partiellement, les échéance du prêt en cas d’invalidité, de décès et éventuellement de perte d’emploi.

Cette assurance peut être le contrat groupe proposé par la banque ou un contrat individuel, cette dernière solution étant très souvent la moins onéreuse.

Qu’est-ce que la délégation d’assurance ?

La délégation d’assurance emprunteur est aussi nommée assurance de prêt « hors banque ». Jusqu’en 2010, la banque imposait son contrat groupe. Pour plus de concurrence, les emprunteurs peuvent désormais souscrire un contrat de prêt individuel à la signature du prêt (loi Lagarde), dans un délai d’1 an après la souscription du contrat (loi Hamon) puis à chaque date anniversaire (amendement Bourquin). L’assurance emprunteur « hors banque » doit prévoir des garanties au-moins équivalentes à celles du contrat groupe.

Le choix de l’assurance de prêt

L’emprunteur a 2 possibilités :

- Souscrire le contrat d’assurance proposé par la banque

- Opter pour la délégation d’assurance, c’est-à-dire la souscription d’une assurance emprunteur auprès de l’organisme de son choix avec éventuellement l’aide d’un courtier. Dans ce cas, le contrat choisi doit avoir un niveau de garantie équivalent à celui du contrat proposé par la banque.

A noter : comme indiquez plus haut, l’assurance du prêt immobilier n’est pas obligatoire légalement mais elle est systématiquement exigée par la banque.

La mise en concurrence des banques et des compagnies d’assurance sur la garantie emprunteur

Plusieurs mesures législatives ont permis d’assouplir les règles en matière de souscription et de résiliation de l’assurance emprunteur :

- La loi Lagarde de 2010 a autorisé la délégation d’assurance pour les prêts immobiliers.

- Cette loi a été renforcée en 2014 par l’amendement Hamon permettant de changer d’assureur emprunteur pendant l’année suivant la souscription, avec un préavis de 15 jours.

- L’amendement Bourquin offre la possibilité de résilier son assurance emprunteur à chaque échéance annuelle en respectant un préavis de 2 mois. L’objectif de cet amendement est de faire jouer la concurrence entre les différents assureurs, pendant toute la durée du prêt.

- Un amendement à la loi ASAP, Action et Simplification de l’Action Publique, voté par la majorité des députés en octobre 2020 prévoyait la possibilité de résilier son contrat d’assurance emprunteur à tout moment (résiliation infra-annuelle comme c’est le cas désormais pour l’assurance santé). Mais cet amendement a été retiré de la version définitive. A la place, le législateur instaure un devoir d’information plus important à partir de mars 2021. En effet, les assureurs et les banquiers devront chaque année avertir les futurs acquéreurs de leur droit à la résiliation annuelle et de ses modalités.

- La Loi Lemoine en application depuis 2022.

Pourquoi comparer les assurances emprunteur ?

Dans son bilan établi en novembre 2020, le Comité Consultatif du Secteur Financier (CCSF) constate que le contrat d’assurance emprunteur alternatif ne représente que 25% des souscriptions. Pourtant, les consommateurs ne doivent pas hésiter à changer d’assurance pour leur emprunt. En effet, des économies importantes peuvent être réalisées, en optant pour la délégation d’assurance. Ces économies atteignent ainsi 10 000€ en moyenne pour un couple. A ce sujet, il faut noter que l’assurance emprunteur a un poids non négligeable dans la mensualité, puisqu’elle peut représenter jusqu’à 1/3 du coût total du crédit.

A savoir : l’âge de l’emprunteur et son état de santé, le montant de l’emprunt, les garanties choisies influent le coût de l’assurance de prêt immobilier. Or, l’appréciation du risque diffère, selon les bancassureurs et selon les assureurs d’où l’importance d’effectuer des comparaisons.

Qu’est ce que le taux de l’assurance emprunteur (TAEA) ?

Le taux de l’assurance emprunteur varie selon le profil de l’assuré et selon que le contrat est souscrit auprès de la banque ou auprès d’un organisme tiers, dans le cadre de la délégation d’assurance. Ce taux est exprimé en TAEA (Taux Annuel Effectif d’Assurance). Il apparait sur tous les documents remis par la banque, y compris l’offre de prêt. L’emprunteur peut ainsi plus facilement comparer le TAEA du contrat groupe de la banque et le TAEA des assureurs proposant des contrats individuels.

A quoi correspond la quotité ?

Un prêt immobilier peut être souscrit par plusieurs personnes, souvent un couple. La quotité correspond alors à la répartition de la couverture entre les emprunteurs. La répartition est en général de 50/50 mais elle peut être de 70/30 ou 60/40. Pour une couverture maximale, il convient d’opter pour une couverture à 100% sur chaque tête.

Un prêt immobilier peut être souscrit par plusieurs personnes, souvent un couple. La quotité correspond alors à la répartition de la couverture entre les emprunteurs. La répartition est en général de 50/50 mais elle peut être de 70/30 ou 60/40. Pour une couverture maximale, il convient d’opter pour une couverture à 100% sur chaque tête.

Si vous empruntez seul, la banque exigera une couverture de 100% sur votre tête et sera bénéficiaire des fonds en cas de décès.

Qu’est-ce que le taux effectif globale ?

Le TAEG (Taux Annuel Effectif Global) exprimé en pourcentage de la somme empruntée permet de comparer facilement les offres. Il comprend le taux du prêt, les frais de dossier, l’assurance emprunteur, les éventuels frais de courtage et d’évaluation de la valeur du bien.

La mensualité d’assurance se calcule en multipliant le taux de l’assurance par le montant du capital emprunté. Le résultat ainsi obtenu est ensuite divisé par 12. Le tarif dépend de plusieurs paramètres : le montant du prêt, la durée de l’emprunt, le niveau des couvertures ainsi que le profil de l’assuré (âge, état de santé, profession).

Qu’est-ce qu’un contrat groupe en assurance de prêt ?

Le contrat groupe en assurance emprunteur est le contrat d’assurance collective négocié par la banque, pour le compte de l’ensemble de ses clients souscrivant un prêt immobilier. Il est souvent plus cher qu’un contrat individuel.

Lexique des termes utilisés (IPP / IPT / PTIA / ITT / IAD ) :

| IPP | IPT | PTIA | ITT | IAD |

| La garantie Invalidité Permanente Partielle est la plus souvent facultative et couvre l'assuré ne pouvant plus exercer son activité professionnelle à temps plein. | La garantie Invalidité Permanente et Totale intervient lorsque l'assuré ne peut plus exercer une activité professionnelle. Elle est imposée par la banque en cas d'achat de sa résidence mais est facultative dans le cadre d'un investissement locatif. | La garantie Perte Totale et Irréversible d'Autonomie résulte d'une maladie ou d'un accident empêchant l'assuré de réaliser des actes de la vie quotidienne (faire sa toilette, s'alimenter, s'habiller, se lever) sans l'aide d'une tierce personne. Cette garantie est obligatoire. | La garantie Incapacité Temporaire de Travail est obligatoire en cas d'achat résidentiel mais facultatif pour un investissement locatif. Cette garantie intervient en cas d'impossibilité temporaire d'exercer une activité professionnelle à la suite d'un accident ou d'une maladie. | La garantie Invalidité Absolue et Définitive est l'autre nom de la garantie PTIA. Elle correspond à l'invalidité de 3ème catégorie de la sécurité sociale. |

Qu’est-ce qu’une déclaration de santé ? Quelles sont les formalités médicales à accomplir pour assurer un prêt ?

La déclaration d’état de santé est un questionnaire prérempli, par lequel l’emprunteur déclare sur l’honneur ne pas être en arrêt de travail, ne pas souffrir d’une affection longue durée ou d’une pathologie, ne pas avoir été opéré récemment. Le questionnaire médical, quant à lui, est plus précis et comporte une dizaine de questions permettant de cerner les éventuelles aggravations de risque.

Certaines questions concernent ainsi les antécédents médicaux personnels ou familiaux. Des justificatifs, comme des résultats d’examen, sont parfois exigés. Enfin, pour les assurés plus âgés et/ou lorsque la somme empruntée est élevée, un questionnaire médical détaillé ou un examen médical peut être exigé.

La banque a-t-elle le droit de refuser d’assurer un prêt ?

L’établissement bancaire a le droit de refuser de couvrir le prêt, s’il estime que le risque est trop élevé. Rassurez-vous, il existe des solutions ! En tant que courtier spécialiste , nous disposons d’un large panel d’assureurs partenaires. Les conditions d’acceptation de nos partenaires peuvent être plus souples que les banques. En d’autres termes, nous pouvons vous

Quels sont les motifs fréquents de refus ?

La cause la plus fréquente de refus d’assurer un prêt est l’état de santé de l’emprunteur. Le refus peut également être dû à l’âge de l’emprunteur (à partir de 65 ans), à la pratique d’un sport à risque ou d’un métier à risque. Dans le cadre de la délégation d’assurance, nous pouvons vous aider à trouver des solutions même en cas de risque aggravé. Si le refus d’assurance par votre banque est lié à votre état de santé, vous pouvez également vous appuyer sur la convention AERAS.

Contactez nous pour une étude gratuite et sans engagement de votre dossier. ou complétez le formulaire ci-dessous.

Le marché de l’assurance de prêt

Plus de 70 contrats d’assurance prêt sont proposés en France. Faire appel à un courtier est donc une aide précieuse, pour bien comparer les différentes offres et trouver les mêmes garanties que celle proposées par la banque émettant le prêt.

En effet, dans le cas contraire, cette dernière peut s’opposer au changement de contrat. Pour vérifier l’équivalence de garanties, l’emprunteur peut s’appuyer sur la Fiche Standardisée d’Information (FSI) et la fiche personnalisée, 2 fiches remises obligatoirement par la banque à la souscription du prêt.

A savoir : les assurances externes aux banques proposent souvent des tarifs plus compétitifs, car leurs marges sont plus faibles.

Nous vous proposons de comparer les contrats d’assurance emprunteur des compagnies suivantes :

Obtenez votre devis personnalisé (gratuitement & sans engagement ), trouvez la meilleure assurance de prêt en comparant nos solutions en ligne :

Consultez nos articles sur l’assurance de prêt immobilier :

L’assurance de prêt immobilier est une garantie indispensable pour la plupart des crédits liés à l’achat d’un logement . Elle assure le remboursement du crédit en cas d’incapacité de l’emprunteur à honorer ses engagements suite à un sinistre. Parmi les éléments clés de cette assurance, on trouve les quotités. Dans cet article, nous allons détailler […]

La garantie perte d’emploi (PE) est une garantie optionnelle de l’assurance emprunteur, contrairement aux garanties décès et perte totale et irréversible d’autonomie (PTIA). Dès lors se pose la question : faut-il souscrire une assurance chômage, lors d’un prêt immobilier ? Pour prendre une décision éclairée, découvrez tout ce qu’il faut savoir sur l’assurance chômage de […]

Depuis le 1er février 2023, le taux d’usure est revu mensuellement par la Banque de France et non plus tous les trimestres. La dernière révision du taux d’usure a donc eu lieu le 1er juin 2023. Qu’est-ce que le taux d’usure ? Le taux d’usure est le taux annuel effectif global (TAEG) maximal, auquel une […]

Afin de mieux comprendre le vocabulaire lié à l’assurance de prêt, nous vous proposons un lexique qui explique les principaux termes : AERAS : la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) a pour objectif de favoriser l’accès à l’assurance emprunteur des personnes connaissant ou ayant connu des problèmes de santé. […]

Comparez les formules d’assurance emprunteur en fonction de votre profil et faites des économies ! Evassure, courtier en assurance emprunteur, vous accompagne dans vos démarches de résiliation et de souscription d’un nouveau contrat. Top assurance emprunteur seul (1 emprunteur, 51 ans) Emprunteur seul né en 1972, salarié non cadre, avec un prêt à 150 […]

Vous souhaitez souscrire un prêt immobilier ? Savez-vous que les conditions d’accès au crédit pour l’achat d’un bien immobilier ont évolué : hausse des taux, ajustement du taux d’usure, importance de l’apport, fin du calcul différentiel, maintien d’autres conditions strictes. Une hausse fulgurante et inédite des taux immobiliers Les raisons de la hausse des taux […]

La loi Murcef de 2001 interdisait la vente liée d’un crédit et d’une assurance. Mais, les banques ont trouvé des parades pour obliger les emprunteurs à souscrire leur contrat groupe. Or, ce manque de concurrence rendait les assurances emprunteurs onéreuses. C’est pourquoi le législateur a pris différentes dispositions, afin de le mettre en concurrence avec […]

L’assurance emprunteur est imposée par les banques, dans la grande majorité des dossiers de prêts. Leur objectif est de se protéger et de protéger l’emprunteur, en cas de décès, invalidité, maladie voire perte d’emploi. La loi Lemoine, un meilleur accès à l’assurance emprunteur De nombreuses personnes ayant des problèmes de santé rencontrent des difficultés, pour […]

Vous avez plus de 50 ans et souhaitez souscrire un prêt immobilier ou un prêt à la consommation. Vous vous interrogez : allez-vous trouver une banque acceptant de prêter de l’argent à un senior ? Quelle assurance de prêt pour un emprunteur senior ? Est-il possible d’emprunter à l’âge de la retraite ? Les banques […]

Résidence secondaire : faites d'importantes économies sur votre assurance de prêt

Vous achetez votre maison ou réalisez un investissement locatif et vous allez emprunter pour financer votre achat ? Même si la loi ne l’impose pas, les banques exigent la souscription d’une assurance (contrat groupe de la banque ou assurance individuelle), pour couvrir un emprunt immobilier. Depuis octobre 2015, les banques doivent remettre à leurs clients […]

Lors de sa déclaration d’impôt, le propriétaire bailleur peut déduire ses assurances, et notamment son assurance de prêt des loyers encaissés. (voir aussi : assurance de prêt immobilier pour les SCI) La déduction de la prime d’assurance des revenus fonciers ou des revenus commerciaux Le loueur en location nue déclare ses revenus locatifs dans la […]

Le 17 février 2022, le Sénat a définitivement adopté la proposition de loi de Patricia Lemoine pour « un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur ». La réforme de l’assurance emprunteur vise à rectifier une situation déséquilibrée et préjudiciable aux emprunteurs. En effet, la majorité des assurances emprunteurs […]

Lorsque vous faites un prêt immobilier, la banque vous demande de souscrire une assurance emprunteur. Cette assurance n’est pas obligatoire au sens strict du terme, mais sans elle, vous n’obtiendrez aucun prêt. Longtemps proposée uniquement par les banques, la loi Hamon, l’amendement Bourquin et la Loi Lemoine de 2022 ont donné la possibilité aux consommateurs […]

Vous voulez souscrire un prêt immobilier ? Attention, à la suite de la légère remontée des taux d’intérêt, de nombreux dossiers d’emprunteurs solvables sont refusés. Le motif ? Le taux calculé par la banque est supérieur au taux d’usure, le taux maximum légal. Taux d’usure et TAEG Qu’est-ce que le taux d’usure ? La Banque […]

La souscription d’une assurance emprunteur par une personne qui fume entraîne automatiquement une majoration des cotisations. Même si il peut être tentant de cacher cette information, cela peut entrainer de lourdes conséquences financière si vous avez besoin de faire fonctionner votre garantie emprunteur. Attention également si vous êtes vapoteur, les assureurs ne font pas nécessairement […]

Les dirigeants de société, les artisans et commerçants, les professions libérales, les travailleurs indépendants peuvent solliciter un prêt, dans le cadre de leur activité professionnelle. Ce prêt peut ainsi servir à créer ou reprendre une entreprise, acheter un local ou/et du matériel. Vous souscrivez un tel emprunt ? L’assurance du prêt professionnel est-elle obligatoire ou […]

Vous souscrivez un prêt immobilier pour acheter votre résidence principale ou votre résidence secondaire ou encore pour investir dans la pierre ? Des astuces permettent de diminuer le coût de l’assurance et d’optimiser son profil emprunteur afin d’obtenir de bonnes conditions pour votre prêt. Conseils pour optimiser votre profil emprunteur Du fait de taux d’intérêt […]

Vous êtes propriétaire d’un bien immobilier ou vous souhaitez le devenir ? Savez que grâce à la délégation d’assurance, vous avez la possibilité de souscrire votre assurance de prêt auprès d’un courtier en assurance ? Quels sont les avantages du courtier par rapport à votre banque ? Au cours des dernières années, plusieurs lois ont […]

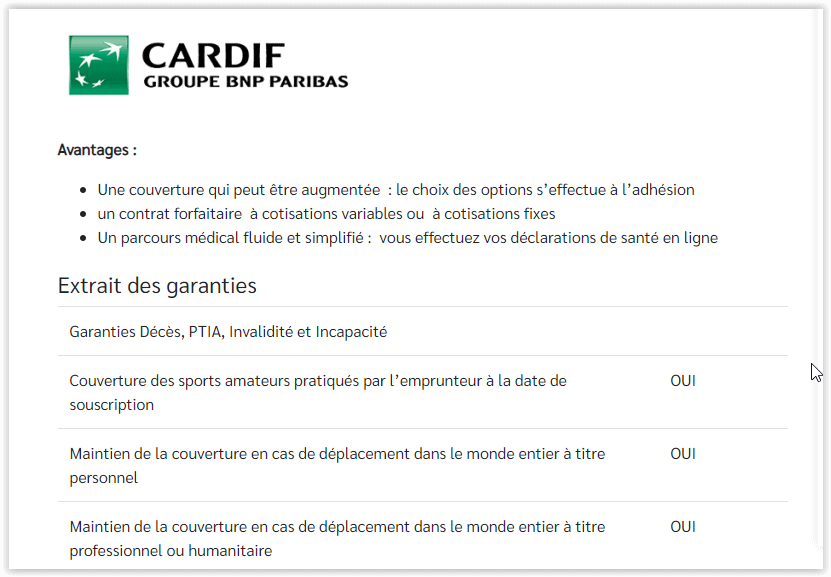

Assurance emprunteur CARDIF libertés emprunteur Avantages : Une couverture qui peut être augmentée : le choix des options s’effectue à l’adhésion un contrat forfaitaire à cotisations variables ou à cotisations fixes Un parcours médical fluide et simplifié : vous effectuez vos déclarations de santé en ligne Extrait des garanties Garanties Décès, PTIA, Invalidité et Incapacité […]